客户服务热线

征信查询中的隐秘细节:本人查和机构查的区别

2025-07-18 14:07:47

本人查询,说白了就是自己主动去查看个人征信报告,在征信查询分类里,这属于“软查询”,不会对信用状况产生负面影响。

现在,每年都有2次免费查询征信报告的机会,如果查询次数超过2次,每次需要支付5元费用。

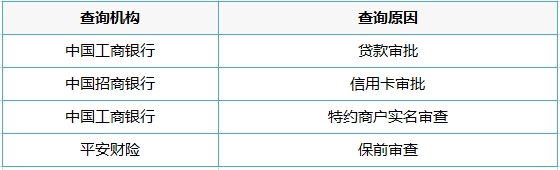

自己查征信的时候,查询机构那栏会显示是“本人”,查询原因也会注明是“本人查询”。

这种自查就好比定期给自己的信用做个体检。通过查看征信报告,能及时发现有没有异常记录。要是发现有不对的地方,还可以向相关机构提出异议。

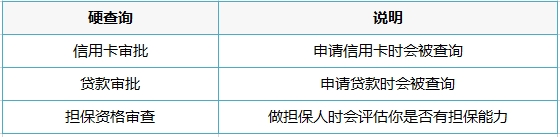

审批查询:金融机构了解你的“透视镜”

被动核查行为,属于“硬查询”,其中的贷款审批、担保资格审查、信用卡审批查询均属于“硬查询”。

这些查询记录,是怎么影响贷款的?

1、本人查询:一般不会影响贷款申请

对于金融机构来说,他们分得清哪些是你本人的自查记录。正常的本人查询不仅不会对贷款审批造成负面影响,有时候反而还有好处。经常自查征信的朋友,都会对自己的信用状况比较了解。

2、审批查询:查得太频繁,贷款就悬了

审批查询记录如果太多,尤其是短时间内很密集的话,在金融机构眼里,这就像是一个危险信号,说明你可能正面临资金困难,急需用钱。

个人征信查询次数过多,是有影响,但是根据综合情况而定。保持良好的还款记录比什么都重要。切勿相信,帮你消除征信查询记录的广告,防止上当受骗。如何您有资金需求及征信方面的问题,欢迎咨询91金融小助手。

下一新闻:14家银行线上流水打印详细教程

让贷款轻松起来,让还款简单起来

北京总部:北京市西城区白广路11号

上海:上海市静安区南京西路818号长春藤运通大厦(818广场)1407室

天津:天津市南开区金融街中心A座19层1909室

西安:陕西省西安市碑林区南关正街88号长安国际中心E座805室

武汉:湖北省武汉市江汉区香港路阳光城央座1305室

客户服务热线:400-000-6191

客服在线咨询

小程序在线办理

公众号在线办理

91科技 版权所有 京ICP备2023016976号-1

技术支持:91科技