抵押贷款怎么办理,房产抵押贷款办理全流程

今天结合2025年最新政策,为您深度解析房屋抵押贷款的核心要点:从基础概念到额度计算、材料清单,一站式解决所有疑问。建议收藏备用,办理时可直接对照操作!

一、先搞懂:房屋抵押贷款类型

根据用途和抵押次数,能分成不同类型,选对了才能更贴合需求。

1、按用途分:消费贷 vs 经营贷

抵押消费贷:适合个人用—— 比如装修房子、买新车、带家人旅游,甚至孩子出国留学要交学费,只要把自己名下的房产抵押给银行,就能申请贷款,满足这些 “大额消费” 需求。额度≤300万,利率3%左右,无需公司主体。

抵押经营贷:专门给企业用—— 如果公司需要流动资金周转、要更新生产设备,或者要付办公场地的租金,用企业名下的房产抵押,就能拿到贷款救急。额度≤3000万,利率2.1%-2.9%,需借款人或配偶在公司持股,资金用于企业经营。

2、按抵押次数分:首次抵押 vs 二次抵押

首次抵押贷款:最常见的类型—— 只要你手里的房子是能正常上市交易的商品房,基本都能办。

二次抵押贷款:房子已经抵押过一次?只要还有剩余价值,也能再抵押。不过银行会更看重你的信用和还款能力,毕竟要确保资金安全。额度≤剩余净值的50%-60%,利率3.0%-5.5%。

二、关键问题:我的房子能贷多少钱?额度这么算

“能贷多少” 其实额度要看 “房产评估值” 和 “贷款成数”。

1、先知道:房子的 “评估值” 怎么来?

银行不会自己估房价,通常会找指定的评估公司来评估。注意:评估值一般会比市场上的实际售价低,评估时会参考房子的租金、周边同类房源的成交价。

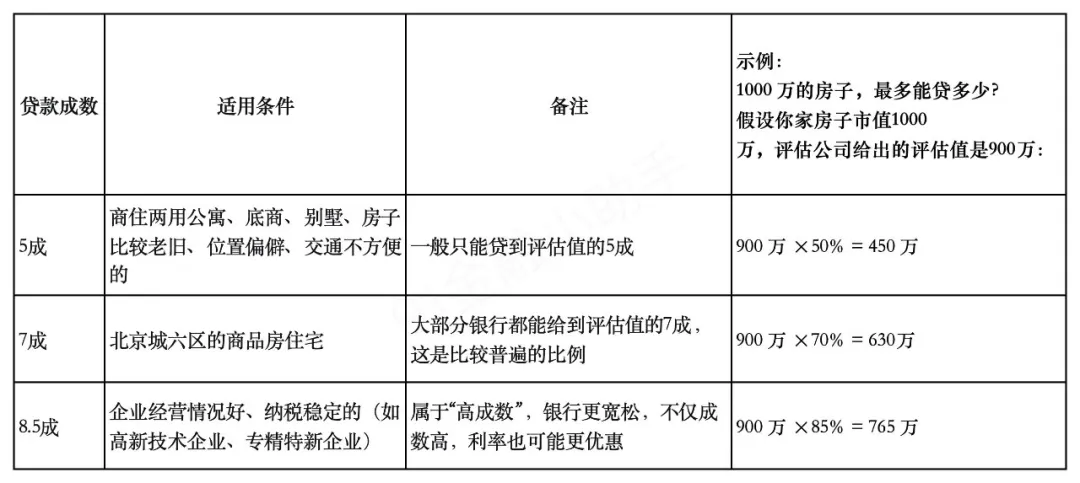

2、再看 “贷款成数”:不同房子,能贷的比例不一样

如果是二次抵押,公式更简单:二次抵押额度 = 房产评估值 ×70% - 一次抵押还没还清的额度。

比如房子评估后能贷 1000 万,一次抵押还有 200 万没还,那二次抵押最多能贷 500 万(1000 万 ×70% - 200 万 = 500 万)。

三、硬性要求:房子、年龄、征信要满足这些条件

1、房子类型:不是所有房子都能抵押

目前北京能办抵押贷的房产,主要是可上市交易的住宅、别墅;如果是政策住房、经济适用房,得先转成商品房才能办;至于厂房、商业办公用房,能不能办要看企业的经营情况,银行会个案审核。

2、年龄要求:18 岁到 80 岁能办,但有特殊情况

18-23 岁:年纪偏小,申请时需要父母做担保;

65-80 岁:年纪偏大,需要子女做担保;

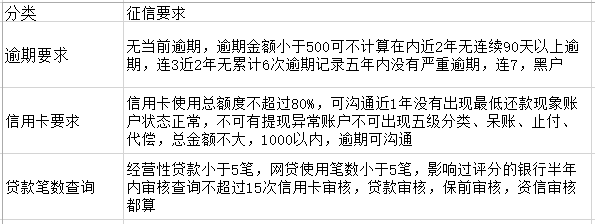

3、征信要求:这3点一定要注意

征信是银行判断你“能不能还款” 的关键。

四、材料一次性备齐清单(收藏版)

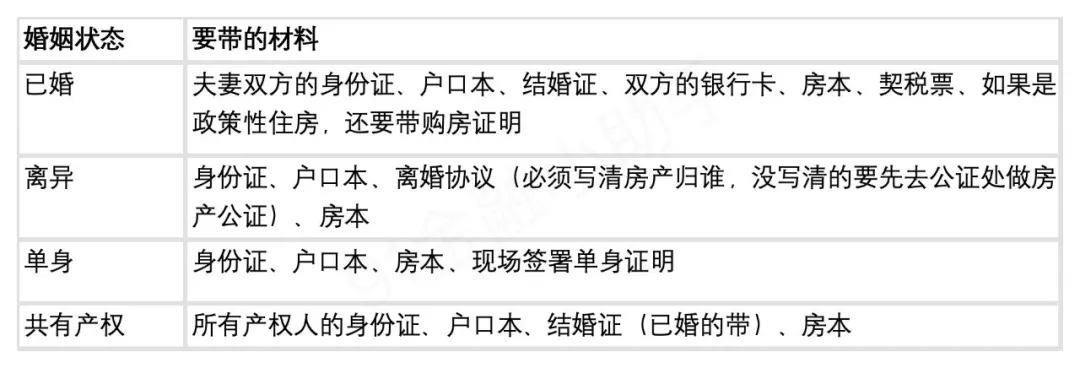

1、申请人材料(按婚姻状态分)

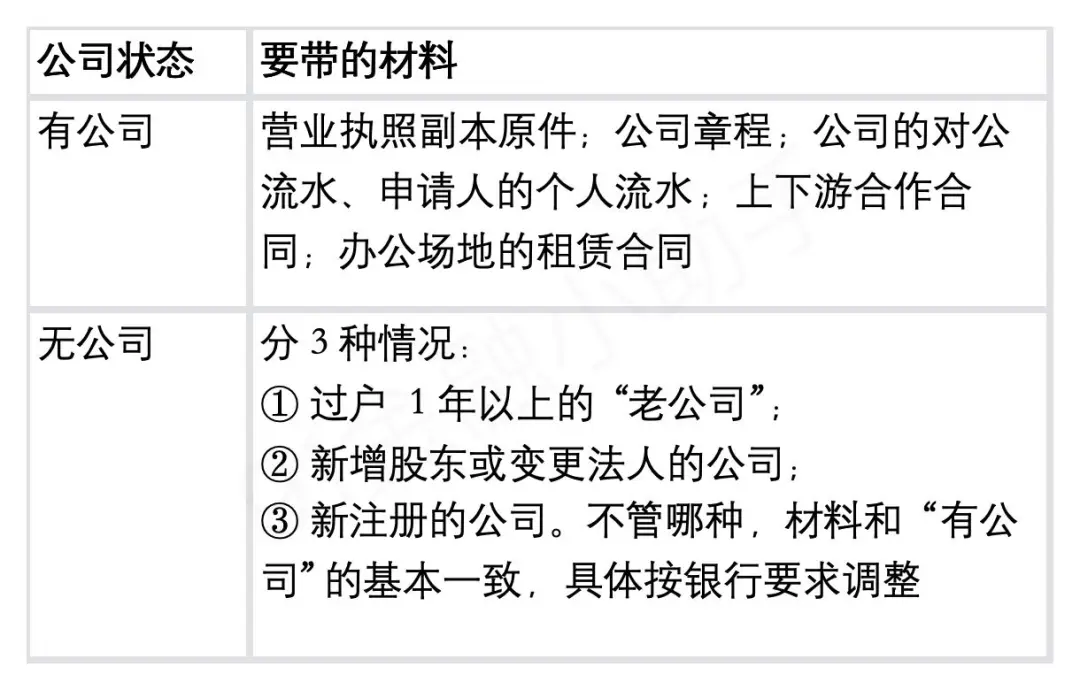

2、公司材料(按有无公司分)

五、抵押贷款办理流程

第一步:根据自身的情况及要求,匹配、确认好银行

北京总部:北京市西城区白广路11号

上海:上海市静安区南京西路818号长春藤运通大厦(818广场)1407室

天津:天津市南开区金融街中心A座19层1909室

西安:陕西省西安市碑林区南关正街88号长安国际中心E座805室

武汉:湖北省武汉市江汉区香港路阳光城央座1305室

客户服务热线:400-000-6191