个体经营所得税率表2026

2026年个体户税收政策,按年开票120万以内和120万-500万分两档,同时区分查账征收、核定征收,下面讲清楚怎么算、怎么省。

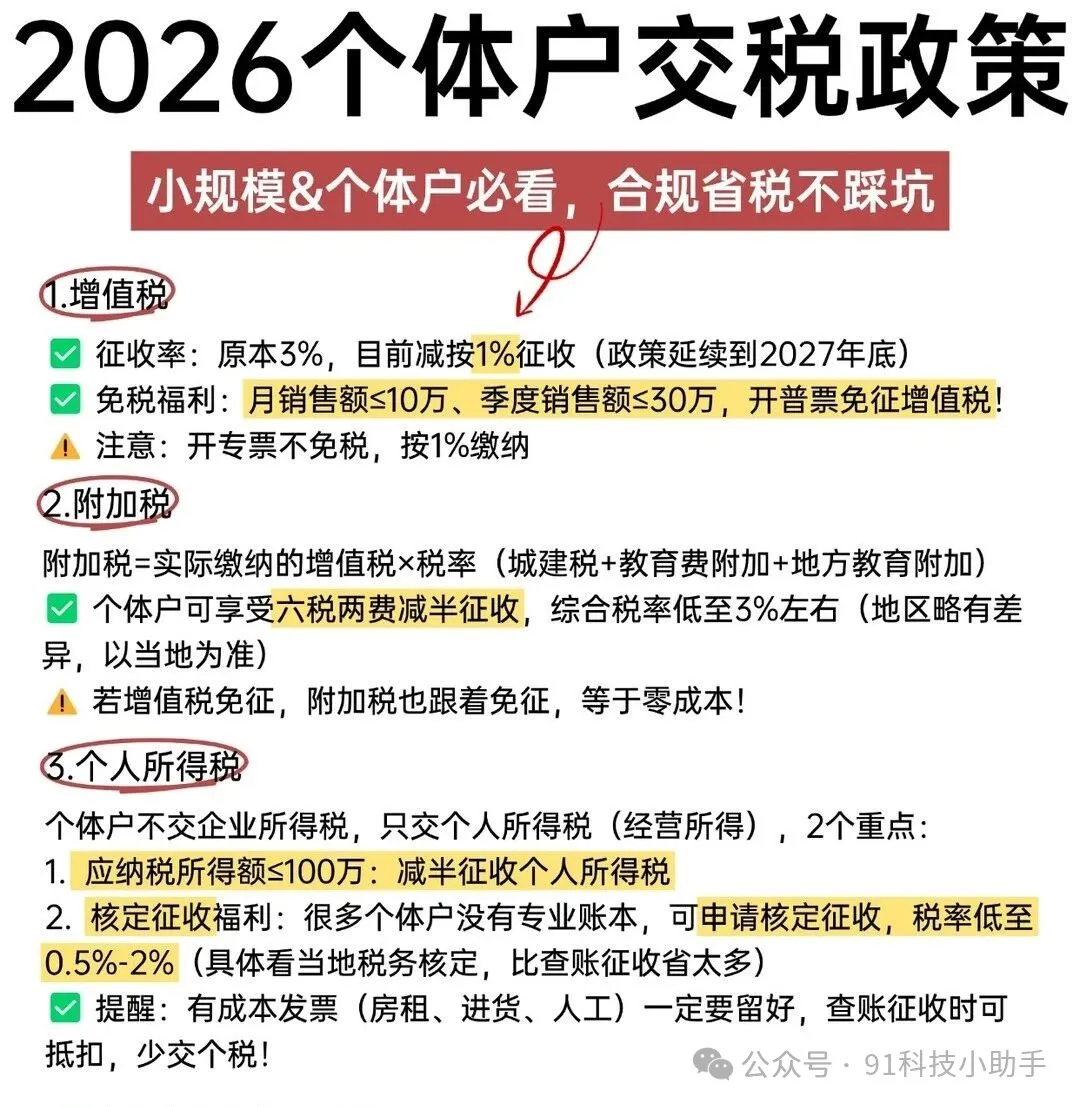

个体户通用优惠政策

季度 30 万以内普票:增值税免征

年应纳税所得额 200 万以内:个人经营所得税减半征收

核定征收(定期定额):季度 30 万以内个人经营所得税免征

根据2026年现行税收政策,个体经营所得(包括个体工商户、个人独资企业投资人、合伙企业个人合伙人等)适用的个人所得税税率表如下:

应纳税额=应纳税所得额×税率-速算扣除数

经营所得,适用百分之五至百分之三十五的超额累进税率

个人所得税税率表(经营所得适用)

若个体户年度利润为 50 万元,对应税率为 35%:

原政策需缴纳:50 万 × 35% = 17.5 万元

新政 “年利润 200 万以内减半缴纳” 后:实际应纳税额 = 17.5 万 × 50% = 8.75 万元,直接省一半。

核定征收:按收入交税

核定征收不看成本发票,直接按收入比例计税,分为定额征收和定率征收两类。

1. 定额征收(双免政策:年开票≤120 万)

税务局给固定免税额度(常见为季度 30 万):

①年开票≤120 万(月≤10 万 / 季≤30 万):

普票增值税 + 个人经营所得税全免,即 “双免个体户”

②超过额度,可能自动转为查账征收,按 5%-35% 税率计税

2. 定率征收(大额个体户:年开票 120 万 - 500 万)

若个体户业务规模较大,年收入在 120 万 - 500 万元之间,虽无法享受 “双免”,但新政提供了针对性优惠:

①核定征收的税率可能会根据行业特性适当下调,降低计税基数

②部分地区对这类个体户给予 【增值税附加税减免】【地方性税费返还】等配套政策,具体可咨询当地税务局或专业财税机构

示例:按行业核定税负率 1%,年收入 400 万,应纳税额 = 400 万 ×1%=4 万,无需成本发票,做账简单

两档分级标准

怎么选更划算?直接给建议

①年开票≤120 万:

优先选定额征收 + 双免政策,税负直接为 0,是最优解

②年开票 120 万 - 500 万:

选核定征收(定率),综合税负约 1.5%,还可叠加地方附加税减免、税费返还等优惠

③年开票 > 500 万:

会被强制转为一般纳税人,不再适用小规模个体户优惠,建议提前规划业务拆分

别踩坑

年开票超500万会被强制转为一般纳税人,无法再享受核定征收优惠 所有优惠均需合规申报,切勿通过虚开发票等方式避税,否则会面临税务处罚

北京总部:北京市西城区白广路11号

上海:上海市静安区南京西路818号长春藤运通大厦(818广场)1407室

天津:天津市南开区金融街中心A座19层1909室

西安:陕西省西安市碑林区南关正街88号长安国际中心E座805室

武汉:湖北省武汉市江汉区香港路阳光城央座1305室

客户服务热线:400-000-6191