优质单位做债务重组为什么受银行青睐

一、大多属于银行的“白名单”,可选产品多

几乎所有银行的低息信用贷产品,都有内部“单位白名单”。

你在名单里(比如某省属国企、三甲医院、重点学校),系统自动给你开绿灯:

查询多?可以放宽;网贷多?只要结清就能过;负债率超80%?部分银行,在某些时候甚至不看负债。

而普通单位的,可能连进件资格都没有。

二、公积金基数高 + 缴存金额,决定贷款额度和利率

银行评估收入,最信的就是公积金。

体制内或大企业通常按实际工资足额缴纳,比如个人缴5000–10000元,银行反推你月入2–3万,直接给50–100万额度。

而很多私企按最低基数交,哪怕你收入高,银行也只认3000,额度自然受限。

更关键的是,高公积金基数还能撬动更高倍数的授信。

有些银行对优质单位的最高能释放额度能到公积金基数的400倍。

三、还款能力强、失业风险低,敢给长期限、低月供

优质单位最大的价值,不是现在有钱,而是未来5–10年收入可预期、辞职概率低。

所以银行愿意给你:

5年先息后本(月供极低,比如50万月供1500元);

7年等额本息;

年化利率做到3–4.5%,远低于市场平均水平。

而普通单位,可能只能拿1-3年期、年化5-12%+的产品,月供压力大得多。

四、中介和资方更愿意接单

因为优质客户成功率高、垫资风险小,服务费也会低。

我见过不少国企客户,总成本控制在6–8%,且大部分费用后收;

而资质一般的客户,中介要收12–15%,还各种加价。

甚至有些银行对优质单位开通绿色通道,养护期缩短、方案更灵活。

五、在意脸面和职业声誉,配合度高

体制内、大厂、高校的人,往往更在意征信和职业形象。

一旦知道逾期会影响晋升、审计、甚至编制,就会严格配合:不新增查询;不换工作;按时结清旧债。

这种高度自律,反过来又提升了重组成功率,形成正向循环。

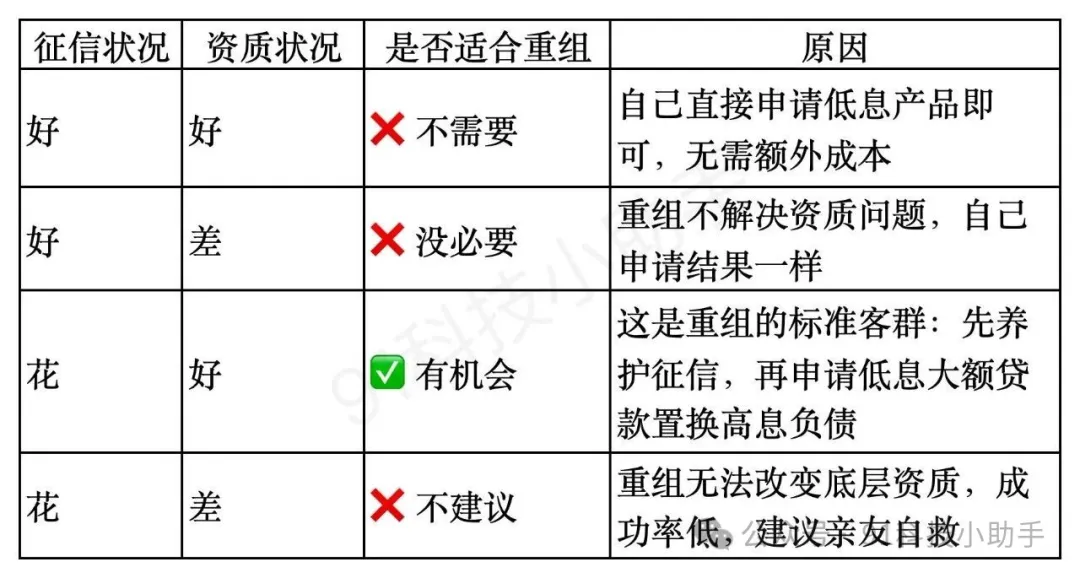

不是所有情况都适合重组, 也不是所有人都能做重组。

可参考重组适用表

补充两个实操中常见的风险点:

养护期内的“二次查询”风险

有些客户在3-6个月征信养护期内,因急需用钱又点了一次网贷或信用卡,导致前功尽弃。优质单位客户虽然配合度高,但仍有小概率失控。

重组后月供压力可能被低估

即使做到5年先息后本、年化3.5%,50万月供约1458元,看似很低。但如果客户原有负债总额很高(比如200万+),置换后月供仍可能占收入50%以上,需要严格测算现金流。

银行政策随时可能收紧

部分银行对“征信花”的认定标准会变化(比如近2个月查询超过6次就拒),即使是白名单客户也可能临时关门。所以重组窗口期并非永远存在。

北京总部:北京市西城区白广路11号

上海:上海市静安区南京西路818号长春藤运通大厦(818广场)1407室

天津:天津市南开区金融街中心A座19层1909室

西安:陕西省西安市碑林区南关正街88号长安国际中心E座805室

武汉:湖北省武汉市江汉区香港路阳光城央座1305室

客户服务热线:400-000-6191