客户服务热线

垫资过桥之“提放保”

2026-05-21 13:05:14

首先什么是提放保?

顾名思义,保险机构或者担保公司提供担保,让银行等资金方先向客户发放抵押类贷款,后置办理房屋抵押手续的一种保证,提放保本质上属于,投保人是借款人,被保险人是银行。

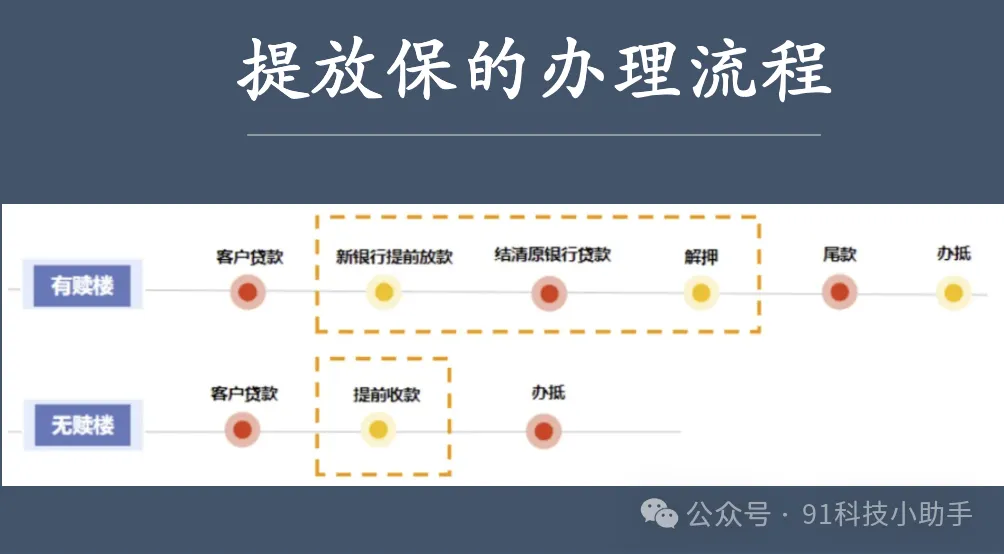

在了解提放保之前,我们先来看一下抵押贷款的基本流程:

“银行出批贷函”→“房屋抵押给银行”→“他项权利证回银行”→“”→“银行放款”;

有的时候客户着急用钱,但是银行的贷款放款周期又比较长,远水救不了近火,客户等不了这么长时间,需要尽早拿到钱。

有需求就有市场,“提放保”业务应运而生,具体流程如下:

1.客户向银行申请贷款,银行审批后出具批贷函;

2.担保公司接受客户提交的投保资料并核保出单;

3.银行收到保单后,在保单增信的基础上,提前放款给客户;

4.放款后,客户再补齐相关手续,如注销和抵押等手续。

提放保的优势有哪些?

首先,借款人可以最快速度拿到贷款,这是“提放保”业务出现的最根本原因,节省的时间少则半个月,多则2-3个月。

其次可以节省资金过桥成本,虽然提放保业务本身也有成本,但一般要比资金过桥的成本要低。

最后还能减少风险,因为早早拿到资金,落袋为安,减少了资金链断裂或者流动性紧张的问题。

上一新闻:一文讲清:专精特新企业认定与融资支持

让贷款轻松起来,让还款简单起来

北京总部:北京市西城区白广路11号

上海:上海市静安区南京西路818号长春藤运通大厦(818广场)1407室

天津:天津市南开区金融街中心A座19层1909室

西安:陕西省西安市碑林区南关正街88号长安国际中心E座805室

武汉:湖北省武汉市江汉区香港路阳光城央座1305室

客户服务热线:400-000-6191

客服在线咨询

小程序在线办理

公众号在线办理

91科技 版权所有 京ICP备2023016976号-1

技术支持:91科技