个人负债高怎么贷款?

很多人认为逾期、负债高就会进入 “黑名单”,这种想法其实是错误的。有很多人因为选择了错误的贷款方式,认为无法回头,从而走上了错误的道路。其实,贷款是可以优化的。银行放贷的核心诉求是避免坏账,只要能证明自己有还款能力,很多情况都有沟通空间。下面就从三个关键维度,详解负债高的优化策略。

第一招:负债结构优化 —— 给负债 “换个活法”

银行担忧的是借款人无力还款形成坏账,而负债本身并非绝对禁区,关键在于优化结构,降低银行的风险预判。

核心优化策略

短期转长期:将1年期贷款转为3-5年期,可申请 “无还本续贷”,避免到期被抽贷,缓解短期还款压力。

高息换低息:比如用年化4%的经营贷置换年化18%的网贷,大幅降低利息成本。

分散变集中:将多笔小额负债整合为单笔大额贷款,减少负债笔数带来的管理压力。

需规避的 “自杀式操作”

借新还旧(以贷养贷):会在征信上留下 “多头借贷” 记录,加剧银行不信任。

信用卡刷爆 90% 额度:银行会直接判定为 “资金链断裂”,风险等级飙升。

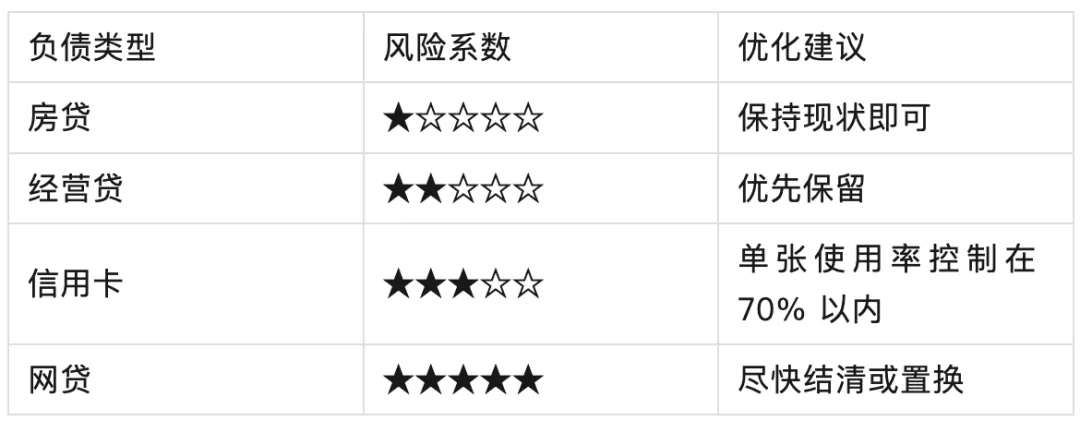

负债类型风险与优化建议

第二招:征信优化 —— 让数据 “说好听的话”

银行系统无法直接区分良性负债与恶性负债,通过合理的数据美化,可降低系统对风险等级的误判。

负债优化技巧

结清所有网贷并保留结清证明,彻底消除高风险负债记录。

将个人名下网贷转移至公司名下(需签订正规借款协议),剥离个人负债。

用企业发票贷替代个人信用贷,此类负债不会计入个人征信。

分散还款日至每月不同时间,避免集中还款带来的资金压力。

剥离高负债关联企业,避免其影响主企业融资审批。

查询次数控制

贷款前 3 个月,不点击任何网贷广告(每次查询相当于征信 “扣 10 分”)。

集中 1 天申请 3 家银行,查询记录可合并计算,减少查询次数影响。

逾期修复

非恶意逾期可联系客服申请 “征信异议”,成功率约 70%,及时修复征信污点。

第三招:收入包装 —— 证明 “你能还得上”

银行关注的核心是还款能力,即现金流能否覆盖负债。通过科学包装收入与资产,可提升银行信任度。

流水优化实操

每月固定日期,用对公账户给自己发放 “股东工资”,备注清晰明确,形成稳定收入记录。

将微信、支付宝等私人账户收入导回对公账户,转化为 “有效流水”,增强收入真实性。

资产证明补充

提供房产、保单、理财等资产证明(即使有抵押也能加分),向银行展示资产储备实力。如有资金需求,欢迎联系91金融小助手。

未来收入佐证

提供已签约的订单合同,证明未来收入能力,让银行对还款来源更有信心。

关键提醒:避开这些优化误区

负债优化三大原则

1. 真实性:银行风控系统日趋严格,蒙混过关不可行,诚实沟通更易获得信任。

负债高并不可怕,只要掌握科学的优化方法,就能逐步改善融资处境,重新获得银行认可。

北京总部:北京市西城区白广路11号

上海:上海市静安区南京西路818号长春藤运通大厦(818广场)1407室

天津:天津市南开区金融街中心A座19层1909室

西安:陕西省西安市碑林区南关正街88号长安国际中心E座805室

武汉:湖北省武汉市江汉区香港路阳光城央座1305室

客户服务热线:400-000-6191