客户服务热线

什么是“过桥,赎楼,提放”

2026-06-12 14:06:31

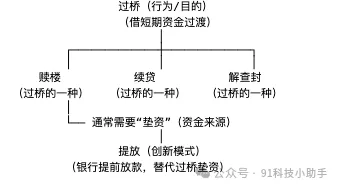

经常遇到“过桥”“赎楼”“提放”这几个词,是房地产交易和金融领域常见的术语,这是三者是什么关系呢?

分点拆解

过桥:

税贷-过桥垫资 解查封-过桥垫资 续贷-过桥垫资 清债-过桥垫资 赎楼-过桥垫资

赎楼:

提放:

传统模式:你得先凑800万还给 A 银行,解押后B银行才放款,剩下200 万才能用,光凑钱过桥就要等半个月,成本还高;

提放保模式:B银行审批通过后,直接放款1000万,用这笔钱直接还A银行 800万,剩下200万当场就能用,全程1-3 天搞定,保险公司兜底风险。

提放保 3 大核心优势

让贷款轻松起来,让还款简单起来

北京总部:北京市西城区白广路11号

上海:上海市静安区南京西路818号长春藤运通大厦(818广场)1407室

天津:天津市南开区金融街中心A座19层1909室

西安:陕西省西安市碑林区南关正街88号长安国际中心E座805室

武汉:湖北省武汉市江汉区香港路阳光城央座1305室

客户服务热线:400-000-6191

客服在线咨询

小程序在线办理

公众号在线办理

91科技 版权所有 京ICP备2023016976号-1

技术支持:91科技