手握“专精特新”却不知哪家银行最适配?北京15家银行产品额度、利率、层级全清单

截至2025年三季度末,北京市经认定的专精特新企业已突破10,482家,全市银行体系整体授信规模达到1.28万亿元,贷款余额2,620亿元,专精特新企业融资覆盖率已近80%。

同样的“专精特新”头衔,为什么有的企业能拿到5,000万,有的连500万都费劲?

答案就在资质标签的层级里。工信部《优质中小企业梯度培育管理办法》将专精特新企业分为四个梯度,每一层对应的银行授信逻辑、额度天花板和利率优惠完全不同。本文将从这四个标签层级出发,为你拆解北京市场上15家银行的核心产品,并给出每一层的组合贷款最优策略。

专精特新四层标签 —— 一张图看懂你能拿多少钱

第一层 —— 创新型中小企业(北京存量最大,融资最需要策略)

企业画像:

刚完成创新型中小企业认定,尚未拿到市级专精特新标签

年营收通常在500万-3,000万之间,轻资产运营,缺乏传统抵押物

拥有1-3项实用新型专利或软著,发明专利申请中

银行眼中的你:

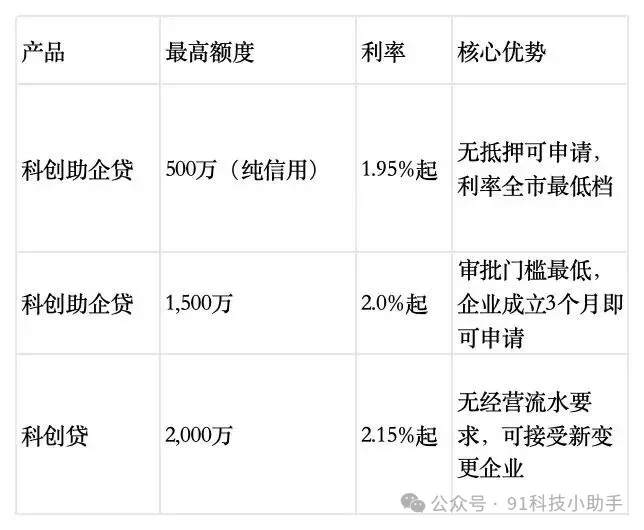

银行对创新型中小企业的态度是“愿意做,但不敢做太大”。纯信用的首次授信一般卡在300万-500万,但叠加知识产权质押或政策性贴息后可跃升至1,000万。

推荐组合方案:信用贷 + 首次贷款贴息 + 知识产权质押

第二层 —— 专精特新中小企业

企业画像:

已获北京市级专精特新中小企业认定

在细分市场耕耘2年以上,年营收1,000万-1亿元

拥有2-5项实用新型专利/软著,至少1项发明专利

银行眼中的你:

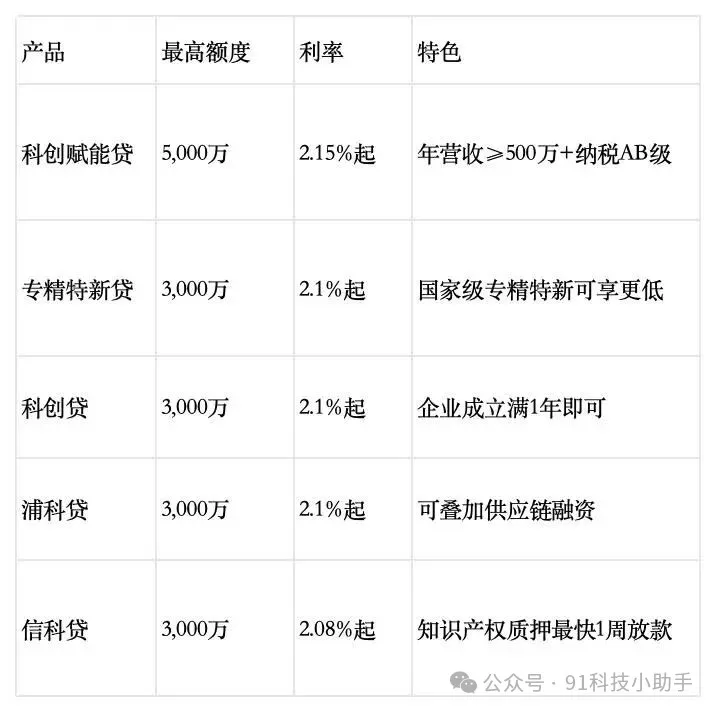

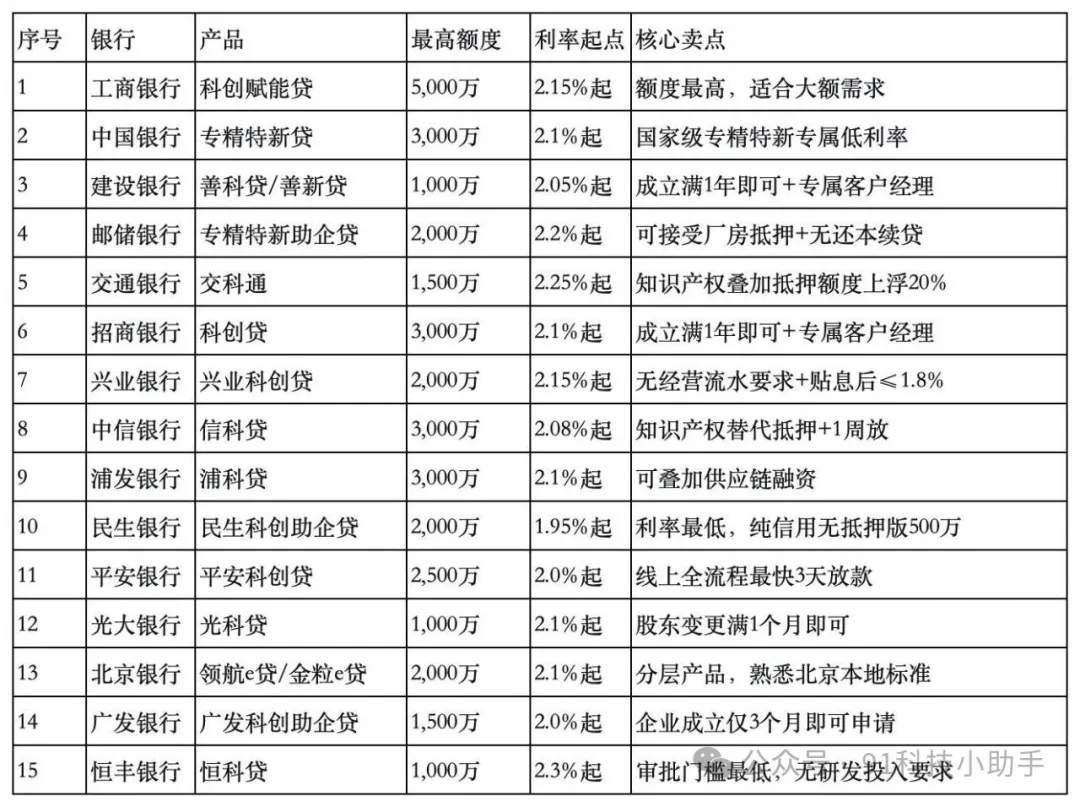

这是银行最愿意放款的层级。北京15家主要银行全部设有专精特新专项产品,利率在2025年已降至1.95%-2.3%区间,较上年下降44个基点,比全市小微企业贷款平均利率低78个基点。

推荐组合方案:主信用贷 + 补充抵押贷 + 区级贴息

A. 纯信用授信(主方案)

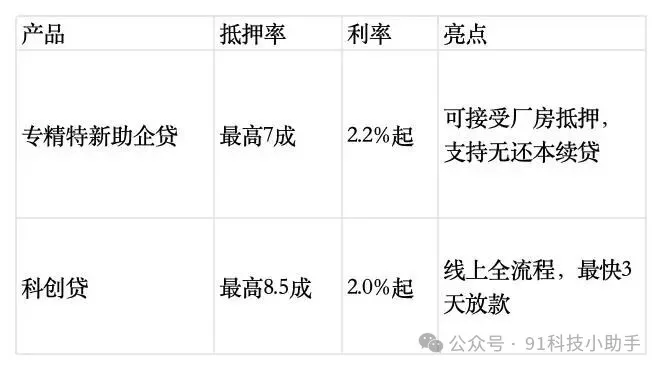

B. 房产抵押补充(额度放大)

第三层 —— 专精特新“小巨人”

企业画像:

已获国家级专精特新“小巨人”认定

主导产品在国内细分市场占有率≥10%(或排名前3)

拥有≥2项与主导产品相关的I类知识产权(发明专利/集成电路布图设计等)

银行眼中的你:

这是银行的战略客户。北京银行明确提出打造“专精特新第一行”战略定位,工商银行有专门的“小巨人”服务团队。贷款利率可以单独定价,比标准产品利率再低0.1-0.2个百分点。而且小巨人企业可以同时向5-8家银行申请不同产品,因为每家银行都有小巨人授信指标要完成。

推荐组合方案:大行信用贷 + 城商行配套贷 + AIC股权投资

核心信用产品:

第四层 —— 制造业单项冠军(银行额度基本不设上限)

企业画像:

长期专注于制造业特定细分产品市场

单项产品市场占有率位居全球前列(通常要求全球前3位)

生产技术/工艺国际领先

银行眼中的你:

这是银行的旗舰客户,没有之一。工商银行、中国银行会对单项冠军企业开通“绿色审批通道”,额度可以突破5,000万,利率可以谈到基准利率以下。同时,北京银行对单项冠军企业的综合授信可达亿元级。

推荐组合方案:大行集团授信 + 并购贷款 + 国际业务

核心策略:不要一家家银行跑,直接找主银行做集团授信。单项冠军企业适合以一家大行为主办行,将信用贷、抵押贷、并购贷、供应链金融、国际结算全部打包在一个集团授信方案里,总额度通常在5,000万-5亿元。

15家银行速查表 —— “对号入座”找产品

融资的本质是让银行“看懂”你

同样的资质标签,为什么有人能贷到更多?区别在于——谁能把企业的技术价值和增长潜力准确地翻译成银行听得懂的语言。

对创新型中小企业来说,关键是走好“三步走”:先拿信用贷“入门”,再通过首次贷款贴息把融资成本压到最低,最后用知识产权质押撬动更大额度。对专精特新中小企业和“小巨人”而言,核心策略是“多产品矩阵+多银行并行”——不要只盯着一家银行,每家银行都有授信指标要完成,谁先开口,谁先拿到便宜的资金。而对制造业单项冠军来说,融资已经不再是“能不能贷到”的问题,而是“如何以最低成本撬动最大资本力量”的战略选择。

2025年北京专精特新企业融资覆盖率已近80%,这意味着融资环境前所未有地宽松——但前提是,你要选对适合自己的那一把钥匙。

关于企业政策申报,融资等相关问题,欢迎沟通咨询,或致电400-000-6191。

北京总部:北京市西城区白广路11号

上海:上海市静安区南京西路818号长春藤运通大厦(818广场)1407室

天津:天津市南开区金融街中心A座19层1909室

西安:陕西省西安市碑林区南关正街88号长安国际中心E座805室

武汉:湖北省武汉市江汉区香港路阳光城央座1305室

客户服务热线:400-000-6191