怎样测算贷款额度?我们普通人能从银行贷出多少钱?

人人都想要利息低的贷款,但绝大部分时候,贷款的结果总是不如人意。"明明贷款同样的金额为何我的利息和别人差那么多?""是什么因素影响了我们的贷款利率呢?

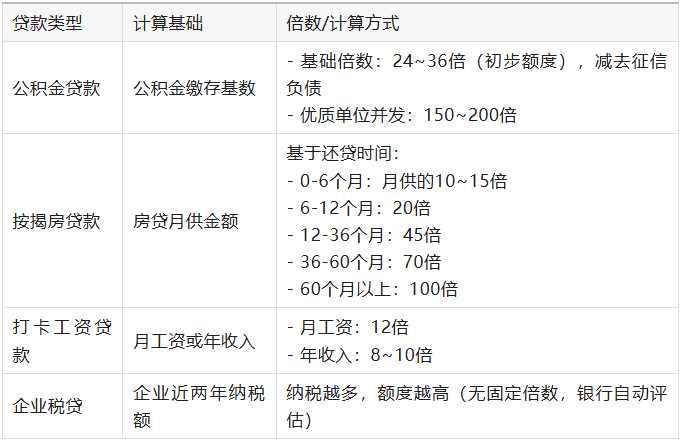

银行评估贷款额度的逻辑,本质是对「还款能力+风险系数」的量化测算。通用参考公式可简化为:

贷款额度 = 资产估值×抵押率 + 年收入×还款能力系数 - 已有负债。

举个例子:以北京地区为例,假设张先生:

• 名下住宅评估值300万

• 年收入50万

• 现有房贷月供1.2万/月

精准测算过程:300万×70%(北京房产抵押率普遍65%-70%) + 50万×0.6 - 14.4万 = 225.6万

贷款额度怎么计算?

如何获得低利息贷款?

1、抓住贷款时机

首先,要抓住贷款产品窗口期。一般新推出的贷款产品,在初期时为推广产品,会适当让利于民,特别是在利率上,而且好的产品周期性比较短,为此需要贷款的朋友一定要抓住这个时机,有比较适合的产品就要抓紧时机,赶快办理。其次,要抓住贷款政策红利时期。每年国家都会发布系列优惠贷款政策,在此期间贷款更优惠。

2、选择利率低的贷款机构

银行贷款利率低,但准入门槛高,对客户资质审核严格,如果不了解银行产品和流程不仅贷不到低息贷款,还容易被拒。

3、选择适合自己的贷款产品

不同的贷款产品有不同的准入门槛,就算是同一种贷款产品,不同的贷款机构对贷款人的要求及条件也是截然不同。

北京总部:北京市西城区白广路11号

上海:上海市静安区南京西路818号长春藤运通大厦(818广场)1407室

天津:天津市南开区金融街中心A座19层1909室

西安:陕西省西安市碑林区南关正街88号长安国际中心E座805室

武汉:湖北省武汉市江汉区香港路阳光城央座1305室

客户服务热线:400-000-6191